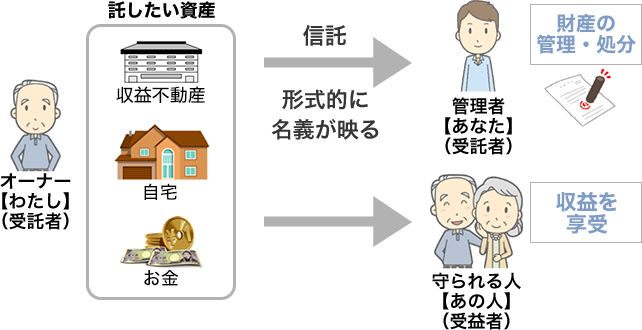

家族信託を一言で言うと、「私の財産をあなたに託します。だから家族や私を頼みます」という契約です。

家族信託をすることにより、財産の管理だけを子供に任せながら、収益は親が受け取ることが、法律上、正式な形で可能になります。

認知症になってしまった後の相続対策には成年後見制度がありますが、手続きにも時間がかかり、費用負担も大きなものです。

健康で判断能力もあるうちに

対策をしておきたい方

ご自身の希望通りの

相続をしたい方

におすすめの相続対策です。

これまでの法律では

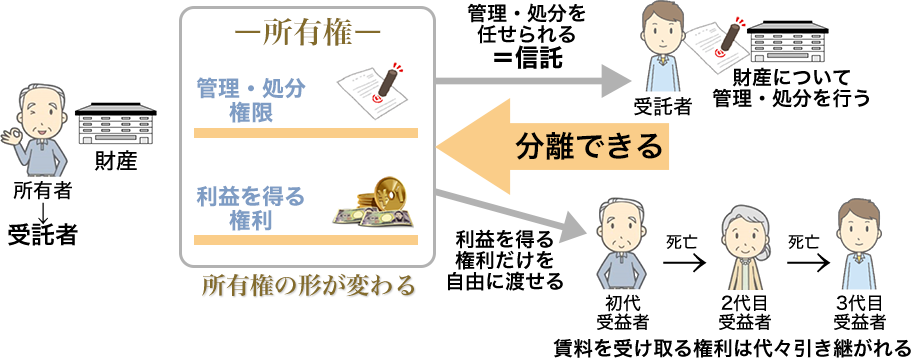

これまでの法律では、財産を持っている人(所有者)は管理権限と、利益を得る権限をどちらも持っているため、財産を持っている所有者が認知症になったり、死亡したときに、財産の管理や処分で困ることがありました。

アパートなら、修繕などの管理と、賃料をもらう権利が所有者にあるため、所有者が認知症になると、修繕が難しくなり、相続で財産を高齢な配偶者に渡すと、そこでもまた管理が難しくなる場合があります。

管理・処分権限と利益を得る権利は分離できず、常に所有者が持つためです。

家族信託なら

ところが、家族信託を設定すると、財産の管理・処分を信頼できる人に任せて、利益を得る権利を自分が指定できる人に渡せます。

アパートなら、修繕や不動産業者とのやりとりは子供に任せ、賃料は自分が指定する人に代々受け継がせることができます。

信託をすれば、管理・処分権限と利益を得る権利を分離でき、自分の指定する人に渡せるためです。

このように、財産を管理する人と利益をもらう人を分けることができることにより、財産の管理方法の様々な不安や悩みを解決できるようになりました。

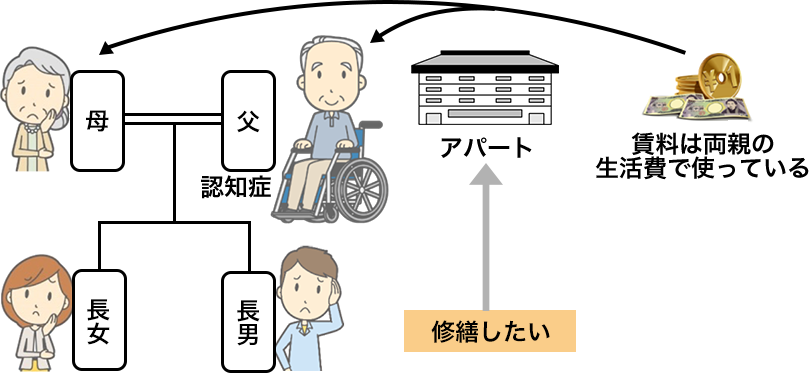

お父さんのアパートを改修できる?

ここからは具体的な事例で説明します。

アパートを所有しているお父さん。お父さんが認知症になってしまいました。

日常の管理は長男が代行しています。

賃料収入は両親の生活費や、施設費用、医療費に使っています。

最近、アパートが古くなり、空室が目立つようになってきたので、外壁工事などの修繕をしたいと思います。

名義人のお父さんが認知症ですが、修繕はできるでしょうか?

アパートの修繕が難しい理由

- 書類にハンコを押すのは誰か?

- 認知症の人が押したハンコは有効か?

- 成年後見人をつけたらどうか?

修繕工事の契約は、名義人であるお父さんがすることになります。支払もお父さんがすることになるでしょう。

しかしお父さんは認知症なので、契約や銀行の窓口でのお金の振り込みができません。

もし、息子さんが自分で資金を出して、修繕工事をすると、お父さんへの贈与の可能性があり、高額になりがちな贈与税が課税されるかもしれません。

一方、お父さんに成年後見人をつけたらどうなるでしょうか?

成年後見人は、認知症などで判断力がなくなった人の代わりに事務手続きをする人です。

家庭裁判所が選任しますので、法律的に正式な形でお父さんの財産について様々手続きが可能です。

しかし、制限があります。

なぜ、後見人は不便なのか?

| 現状維持だけ | 大規模な修繕は投資的 |

|---|---|

| 家族のためにお金が使えない | 妻のためにお金が使えないことも |

| 家族がなることはできない | 約70%が弁護士や司法書士などの専門職が専任 その場合、毎年継続的に報酬が発生 |

| 管理する財産 | すべての財産が対象(不動産、お金、有価証券などなど) |

成年後見は、判断力がなくなった人の財産管理(お金の出し入れや、不動産の維持管理)には、必要な制度ですが、使いにくい部分もあります。

一つ目は、現状維持が基本になります。アパートの大規模修繕は、投資的な行為とみられ、家庭裁判所からストップがかかる可能性があります。

二つ目は、家族のためにお金や財産が使いにくくなることです。例えば、お父さんのお金を使って、妻のために家をリフォームすることが難しいと考えられます。

三つ目は、成年後見人は家族が選ばれにくいことです。全体で、約70%が弁護士や司法書士、社会福祉士などの専門職が後見人に選任されています。その場合、お父さんが亡くなるまで、一生報酬が発生します。報酬の目安は月3万円。額は家裁が決めます。この報酬が一生続きます。1年なら36万円。10年なら360万円にもなります。

四つ目は、後見人が管理する財産は、全ての財産です。不動産だけなく、預貯金や有価証券、会社の株まで管理の対象になります。

家族信託なら解決できる

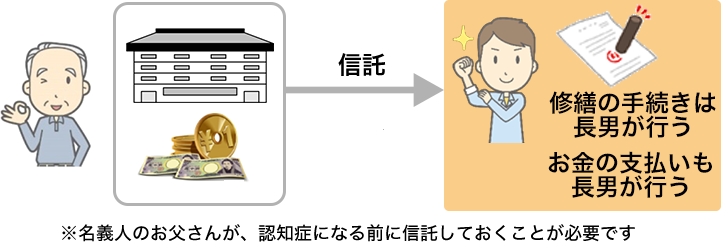

ところが、家族信託なら、簡単に解決できます。

ただし、お父さんが認知症になる前に手続きをしておく必要があります。

家族信託をしておけば、アパートの管理は、正式に長男がすることができます。

修繕費の支払いも、お父さんから信託を受けたお金でできます。

ですから、アパートの管理を正式な形で、長男に任せることができます。

信託契約で定めておけば、信託されたお金をお母さんなど家族のために使うこともできます。

ですから、成年後見で生じた不都合が生じません。

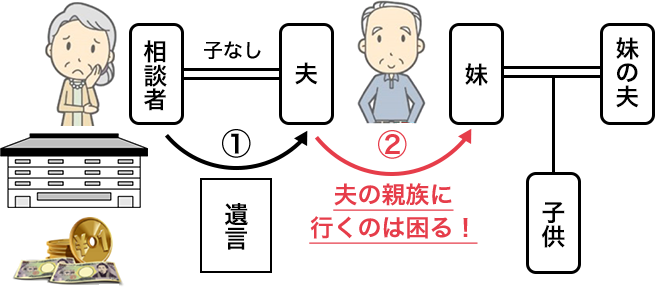

子供がいない夫婦の悩み

子供がいない方は、将来の相続財産が誰に相続させるか問題になることがあります。

相談者の女性は、夫との間に子供がいません。

遺言を作って、自分が亡くなったら、自分の財産は夫に相続させることにしました。

しかし、その後、夫が亡くなると問題です。

夫が相続した妻の財産は、最終的には夫の親族に相続されることになります。

遺言の不便なところ

- 自分の次の代しか決められない

- ちょっとしたことで無効になる

- 自分が亡くなった後でないと渡せない

遺言はすばらしい制度ですが、問題があります。

一つ目は、自分の次の代しか決められないことです。相談者は、夫に相続させることを決めることができますが、その後、夫が亡くなったら誰に相続させるかを決めることができません。

二つ目は、チョットしたことで無効になることです。特に自筆で遺言を作った場合は、日付が不完全、押印がないなどの理由で、せっかく作った遺言が無効になることがあります。

三つ目は、自分が亡くならないと名義が換わらないことです。認知症や植物状態になった場合は、遺言では対応できません。

家族信託なら解決できる

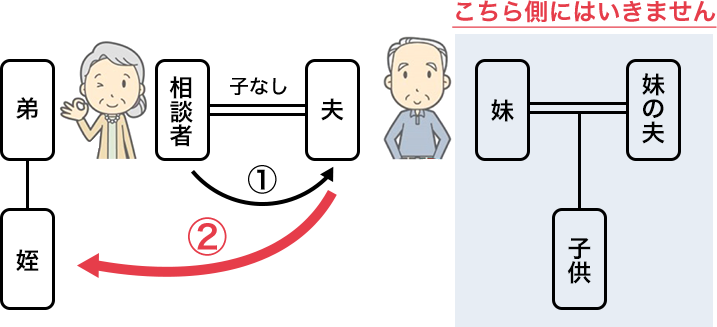

ところが家族信託なら簡単に解決できます。

相談者の財産を、甥や姪など信用できる人に信託します。

そうすると自分が亡くなったら、財産(受益権)は夫に渡し、その後夫が亡くなったら、姪に渡すことができます。

このようなことは、遺言では不可能でした。でも家族信託を使えば、簡単に実現可能です。

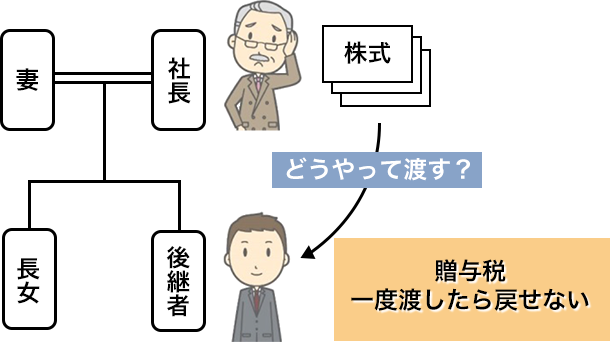

会社の株を後継者に渡したい

会社の代替わり(事業承継)では、会社の財務、取引先とのつながり、従業員に対するリーダーシップなど広範囲のことを考えなければいけませんが、法的な側面では、会社の株をいかに後継者に渡すかが問題になります。

株には、人事権など会社の実権があり、事業承継では、実権の譲渡が必要になるからです。

取引先に対しても、株の譲渡が終わっていれば、実権を握った真の後継者と見られるでしょう。

しかし、株には大きな資産価値を持つことが多く、譲渡には税金の対策が必要です。

また、後継者の適性によっては、株を返してもらう必要も生じるかもしれません。

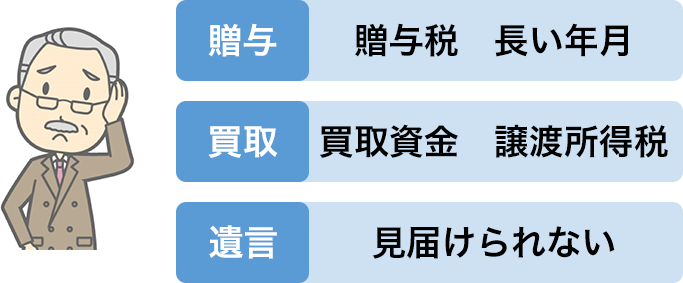

会社の株を渡すのは難しい

なぜ、会社の株を渡すのは難しいのでしょうか?

贈与で渡すと、多額の贈与税がかかります。少しずつ贈与する場合は、長い年月がかかってしまいます。

後継者に買い取ってもらう方法もあります。その場合、買取資金を用意する必要があります。売主のオーナー社長には多額の譲渡所得税がかかる場合もあります。

遺言で渡す方法はどうでしょうか?

遺言では、実権が渡るのは、オーナー社長が亡くなってからです。後継者がしっかりやれるか見届けることができません。

このように今までの方法では、会社の株を渡すには、様々な困難がありました。

家族信託なら解決できる

ところが、家族信託なら、簡単に解決できます。

株式を後継者に信託します。そうすると人事権などの実権は、後継者に渡ります。

後継者は事実上のトップとして会社を経営することができます。

万一、オーナー社長が認知症や病気になったり、亡くなっても、実権は後継者に渡っていますので、安心です。

一括で株を渡しますが、贈与税はかかりません。買取資金も不要です。

株の財産的な権利である、配当をもらえる権利や、株を売却すると代金をもらえる権利である「受益権」をオーナー社長に残すからです。

オーナー社長の元気なうちに渡せるので、後継者の行く末も見届けられます。

株を信託したあとオーナー社長が亡くなられると、株の財産的な権利である配当をもらえる権利や、株を売却すると代金をもらえる権利である「受益権」が後継者に渡ります。このとき、相続税で処理されます。

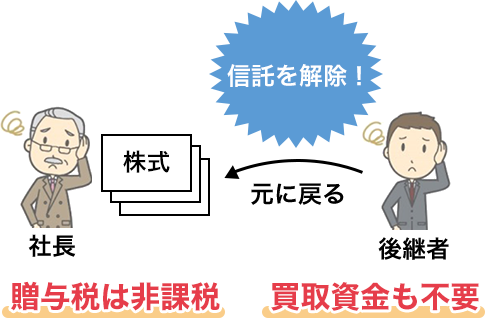

家族信託なら、後戻りも簡単です。

後継者が会社を継がなくなったとしたら、株を返してもらわなければなりません。家族信託なら、オーナー社長一人の判断で信託を解除できます。

そうすれば、人事権などの実権は元のオーナー社長に戻ります。このときも贈与税はかかりませんし、買取資金も不要です。

このように家族信託なら、行きも帰りも税金がかからず資金が不要です。

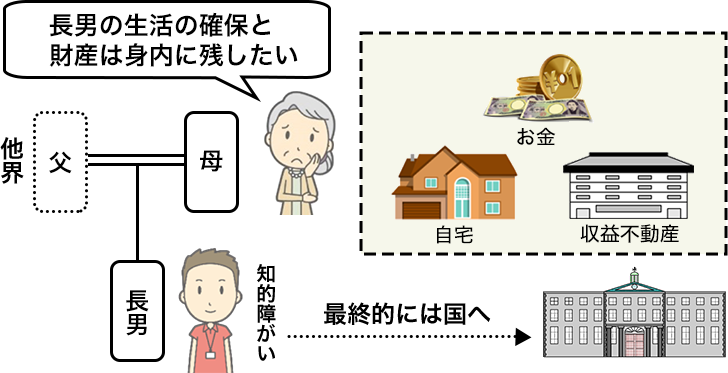

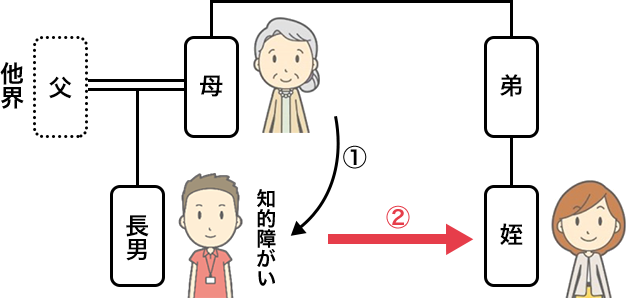

障害がある子を守りたい

障がいのある子の親は、その子の生活の確保で心配だと思います。親が認知症になった後や、亡くなった後は、障がいのある子では財産が管理できません。もちろん、成年後見や任意後見でも対応できます。

また、財産の相続でも問題が生じることがあります。親が亡くなり、その後、障がいのある子が亡くなると、兄弟がいればその兄弟に行きますが、障がいのある子が一人っ子だと、相続人がいないことになり、財産が全て国に渡ることになります。

親としては、最終的には財産を身内に残したくても、身内に残すことができません。長男には子供などの相続人もおらず、知的障がいがあるので、遺言も書けないからです。

家族信託なら解決できる

このようなケースでも家族信託を設定しておけば、簡単に解決します。

受託者(財産を管理する人)を、甥や姪など信頼できる人がいればその人に財産を託します。そうすると、お母さんが亡くなった後も、お金や不動産は障がいのある長男のために使うことができます。そして、長男が亡くなった後は受託者をしてくれた人やお世話になった施設などに財産を渡すことが可能です。

このような形は、お母さんが手続きをすることで実現可能です。長男が遺言を書いたり、何らかの手続きをしたりすることは必要ありません。

家族信託を用いれば、このように自分の次の世代やその次の世代まで、誰に財産を渡すか、自分の意思で決めることが可能になります。

家族信託は、法律の力であなたと家族を守ります。

じっくりとお話を伺い設計いたします。お気軽にご相談ください。